Studi e dati dello sport

Report mondiale sull'industria degli articoli sportivi 2022

Anno di pubblicazione:

Autore:

Tematiche:

Il secondo rapporto annuale di McKinsey sull’industria degli articoli sportivi, “Sporting Goods 2022 - The New Normal is here”, analizza le attività del settore del 2021 e approfondisce le tendenze per il 2022.

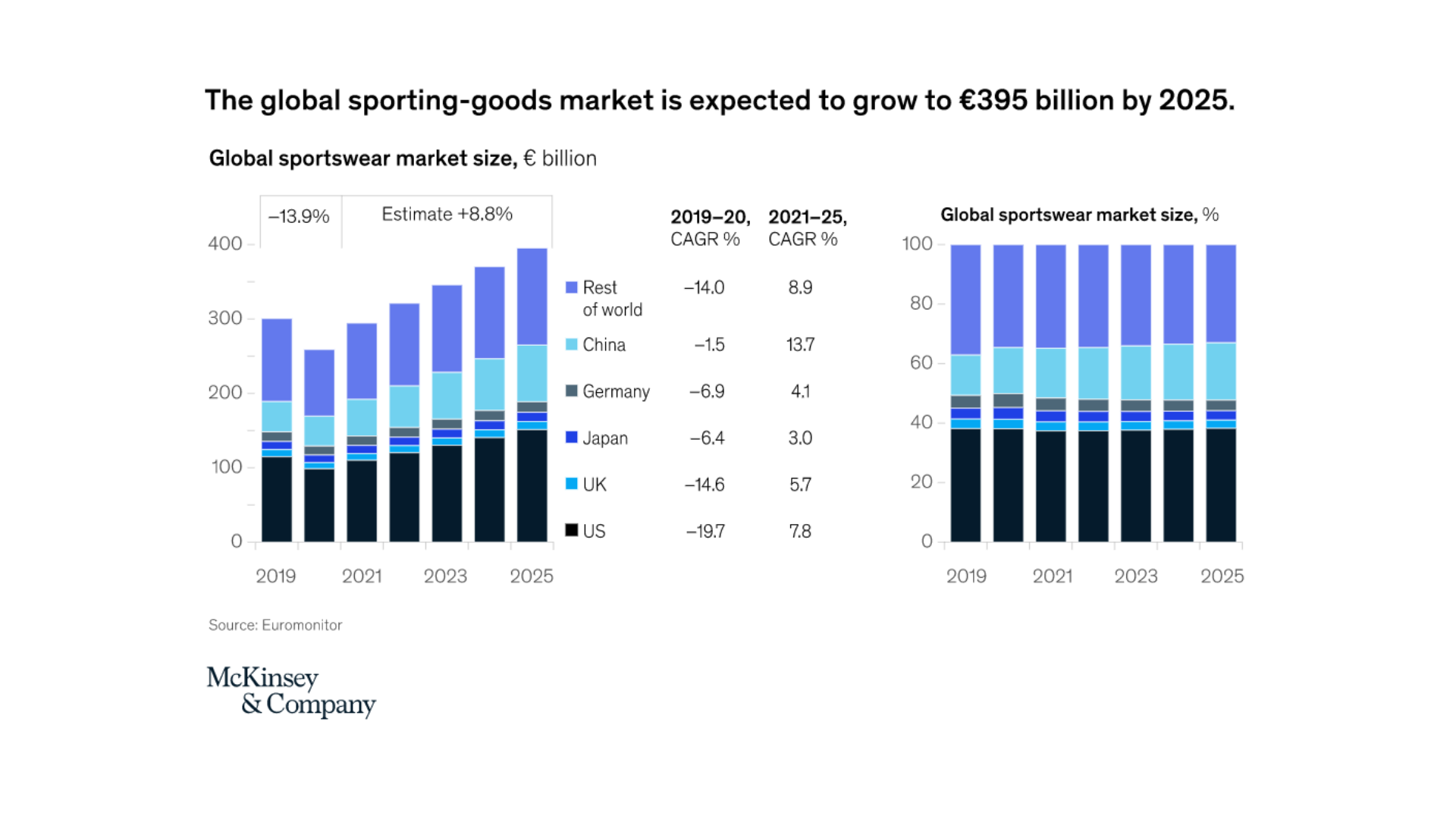

Nel 2021 l’industria degli articoli sportivi ha registrato un’ampia ripresa. In questo report si conferma il boom e la crescita del settore sportswear e, per il 2022, McKinsey prevede che la tendenza positiva del settore dell’abbigliamento sportivo si confermerà con ottime prospettive a medio termine: il mercato globale dell’abbigliamento sportivo, si stima, dovrebbe crescere dell’8-10% all’anno fino al 2025, passando dai 295 miliardi di euro nel 2021 ai futuri 395 miliardi entro i prossimi tre anni (v.di fig. sotto).

I TREND DEL 2022

Il 2021 è stato un anno eccezionale per l’industria degli articoli sportivi, che ha compiuto la rara impresa in circostanze economiche difficili di tornare ai livelli di crescita pre-COVID-19. In tutto il mondo, i produttori di articoli sportivi hanno sfruttato i venti favorevoli iniziati nel 2020 e hanno accelerato il passo quando l'economia in generale ha iniziato a riaprirsi.

Tuttavia, nonostante la crescita, il settore è cambiato tra una maggiore consapevolezza sulla salute e lo sport da parte dei consumatori, il mutamento dei canali di vendita e le crescenti preoccupazioni sulla sostenibilità. Questi temi si sono rafforzati nell’ultimo anno, portando a cambiamenti permanenti nelle attività sportive dei consumatori e nelle abitudini di acquisto.

Gli attori leader del settore hanno continuato a prosperare grazie a un circolo virtuoso basato sull'eccellenza nelle priorità strategiche e su un’offerta al consumatore chiaramente differenziata, con conseguente aumento delle vendite nette.

Tra le priorità strategiche delle imprese del settore sicuramente vi sono:

1- considerare i cambiamenti nelle scelte e nelle abitudini dei consumatori che afferma di aver preso decisioni proattive per migliorare la propria salute nel 2021 e il 66% concorda sul fatto che il COVID-19 li abbia incoraggiati a spendere di più per sentirsi meglio con sé stessi. Tuttavia, tra blocchi e restrizioni al movimento, molte persone hanno faticato a trasformare le proprie intenzioni in azioni coerenti, un modello particolarmente marcato nei gruppi con uno status socioeconomico inferiore, così come nei giovanissimi e negli anziani.

Tuttavia, tutte le approfondite ricerche sui consumatori di McKinsey sottolineano il fatto che i consumatori si sono affezionati a un modo ibrido di fare esercizio fisico, integrando perfettamente il digitale nella loro routine di fitness; infatti il 70-85% dei consumatori si aspetta di continuare a utilizzare i servizi di fitness online.

2- i social media, continuano a essere una piattaforma efficace per gli influencer e le comunità digitali per promuovere una connessione più stretta tra i consumatori e il commercio, visto che più dell’80% degli utenti li usa per la ricerca dei prodotti online e stanno prendendo il loro posto al centro delle strategie di e-commerce di molti marchi.

3- la sostenibilità, che è diventata una priorità nelle agende dei consumatori negli ultimi anni in seguito alla pandemia e al cambiamento climatico. Le persone, ora più che mai, comprendono il forte legame tra le loro scelte e il mondo che lasceranno alle generazioni future, e quindi la sostenibilità diventa un importante fattore di acquisto dei capi di abbigliamento.

Le aziende di articoli sportivi sono naturalmente allineate con questi valori, ma i marchi devono fare di più per consentire ai loro clienti di fare scelte sostenibili.

La ricerca McKinsey dimostra che circa il 65% dei consumatori prevede di acquistare capi di abbigliamento più resistenti e il 71% prevede di conservare i propri effetti personali più a lungo. Nel frattempo, circa il 57% afferma di essere aperto all'idea di afferma di essere aperto all'idea di riparare gli articoli piuttosto che acquistarne di nuovi. Come stima approssimativa, la sostenibilità è importante per circa tre consumatori su quattro, ma solo circa la metà è disposta a pagare di più per prodotti sostenibili e solo un quarto effettivamente paga di più.

4- i canali di vendita digitali, dato che quasi il 45% delle vendite avviene online, una tendenza che permane anche in seguito all'apertura dei negozi dopo il lockdown. La pandemia di COVID-19 ha aumentato drasticamente lo shopping online, con molti consumatori precedentemente reticenti ora completamente convertiti all’e-commerce. Nel 2020, l’e-commerce è stata la straordinaria storia di successo della vendita al dettaglio, con i consumatori “spinti” online dalla realtà della pandemia. Mentre i canali fisici faticavano, le aziende in grado di sfruttare una proposta online convincente prosperavano. I player del settore si sono spostati verso l’offerta di modelli direct-to-consumer (DTC), creando una presenza online più forte, e consolidando il loro modello di partner-retail. Nel 2022, le aziende dovranno sfruttare al meglio i propri punti di forza. I nuovi player daranno la priorità al DTC e continueranno a concentrarsi sulla collaborazione con partner al dettaglio selezionati.

5- risolvere le due sfide della catena di fornitura che l’industria degli articoli sportivi deve affrontare. In primo luogo, devono affrontare gli impatti a breve e medio termine della pandemia, come l’aumento dei costi delle materie prime e dei trasporti. La seconda sfida è a lungo termine e più strutturale, ed è collegata all'e-commerce, che vuole tempi di spedizione veloci e convenienti, in effetti le spedizioni e-commerce dirette al consumatore impongono requisiti molto più elevati alle catene logistiche rispetto ai canali fisici o all’ingrosso.